Durch die zunehmende Bedeutung von Information und Wissen, sowohl als Ressource als auch als Produkt, für die Wertschöpfung verliert die klassische Finanzbilanz, die fast ausschließlich materielle Vermögensgegenstände (tangible assets) betrachtet und die immateriellen (intangible assets) außer Acht lässt, zunehmend an Aussagekraft. Dadurch ist in den letzten Jahren die Frage, inwieweit sich auch das Intellektuelle Kapital, also die immateriellen Werttreiber messen und bewerten lassen, in den Mittelpunkt gerückt.

Dazu sind einige Methoden entstanden, die man unterteilen kann in

- Ansätze, die eine echte quantitative Messung im Sinne einer Monetarisierung versuchen

(Integration des Wissensdiskurses in den ökonomischen Diskurs) - Ansätze, die eine qualitative Bewertung mit Hinblick auf eine bessere Steuerung versuchen

(Integration des Wissensdiskurses in den strategischen Diskurs)

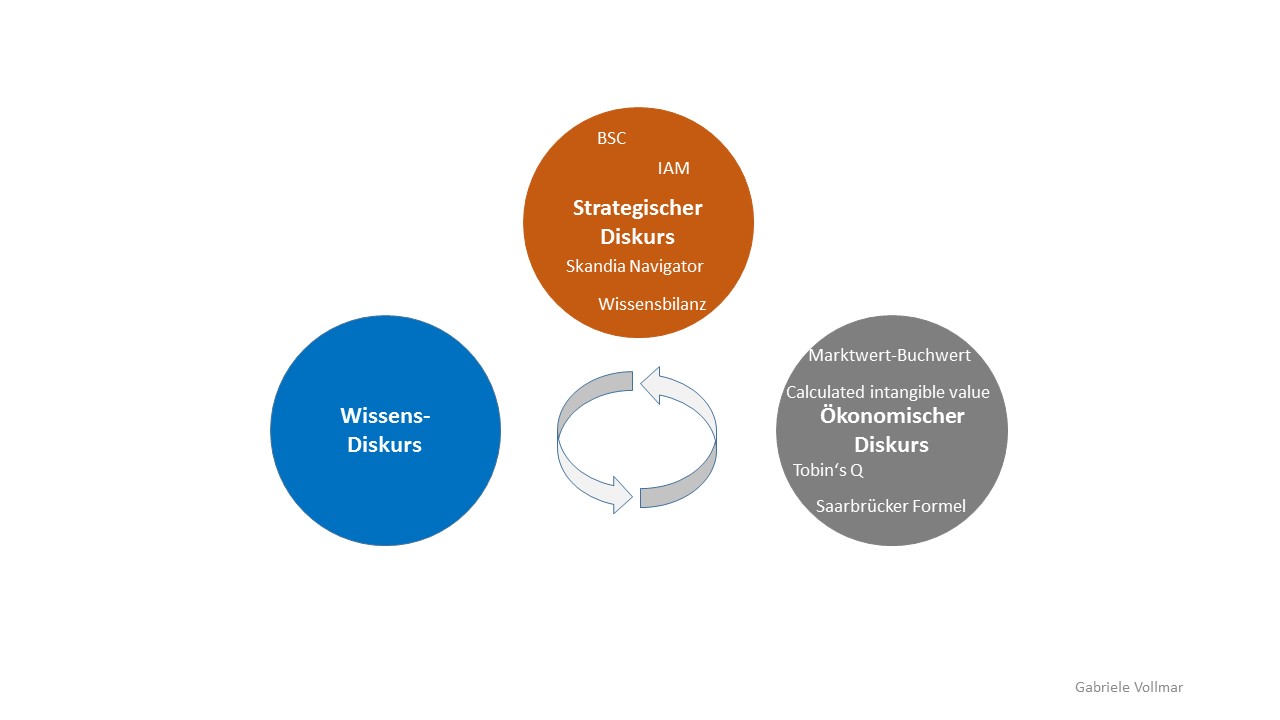

Die Grafik zeigt eine Auswahl bekannter Ansätze und welchem Diskurs (s.o.) diese zuzuordnen sind:

Ökonomischer Diskurs:

- Marktwert-Buchwert-Relation

- Tobin’s Q nach James Tobin (1969)

Der Quotient Marktwert eines Unternehmens geteilt durch Substanzwert (Wiederbeschaffungskosten für die materiellen Vermögensgegenstände) dient als Kennzahl zur Unternehmensbewertung. Ist der Quotient > 1, wird also das Unternehmen an der Börse teurer gehandelt als die Summe seiner materiellen Vermögensgegenständeerwarten ließe, der „Wert“ der immateriellen Vermögensgegenstände liegt in dieser Differenz - Calculated Intangible Value nach Thomas Stewart (1997)

Fähigkeit eines Unternehmens einen Konkurrenten mit ähnlichen tangible assets zu übertreffen, entspricht dem Wert der intangible assets, d.h. die intangible assets (mein Intellektuelles Kapital) machen mich bei gleichen materiellen Voraussetzungen performanter als die Konkurrenz.

Formel:

Barwert ia = Gewinn – (BE ta * BW ta)

ia – intangible assets

ta – tangible assets

BE – Branchenertrag

BW – Buchwert

[vgl. Stewart, Th. (1997) Intellectual Capital. The new wealth of organizations. London] - Saarbrücker Formel nach Matthias Scholz (2004)

Strategischer Diskurs:

- Intangible Assets Monitor nach Eric Sveiby (1997) (Link führt zu einer englischen Seite)

[vgl. Sveiby, Eric (1997) The New Organizational Wealth. Managing and Measuring Knowledge-Based Assets. San Francisco] - Skandia Navigator nach Leif Edvinsson (1998) (Link führt zu einer englischen Seite)

[Vgl. Edvinsson, L.; Malone, Th. (1998) Intellectual Capital. London] - Wissensbilanz – Made in Germany

Diese beruht stark auf dem Modell des Skandia Navigators (Leif Edvinsson war Mitglied des Arbeitskreises Wissensmanagement).

Denkaufgabe:

Wo sehen Sie grundlegende Nachteile / Vorteile der Ansätze aus dem ökonomischen Diskurs und der aus dem strategischen Diskurs?

Weiterführende Materialien (wenn Sie mehr Zeit investieren wollen und konkreter in betriebswirtschaftliche Überlegungen einsteigen wollen):

- der schon bekannte Europäische Leitfaden zur erfolgreichen Praxis im Wissensmanagement bietet in den Kapiteln 5.2, 5.3, 5.3.1 eine hilfreiche Einführung und einen Überblick über verschiedener Ansätze, darunter etwas ausführlicher der Intangible Assets Monitor und der Skandia Navigator

- bei der Boekler-Stiftung findet sich eine ausführliche Darstellung zum Stand der betriebswirtschaftlichen Betrachtung im Rahmen der internationalen Rechnungslegung. Diese ist schon aus 2004, aber trotzdem für ein grundlegendes Verständnis hilfreich.

- ein spannender aktueller Ansatz ist das Integrated Reporting, das versucht tangibles und intangibles in einer Rechnungslegung zu integrieren

…

Kommentare/Hinweise:

Wir freuen uns über Ergänzungs- oder Änderungsvorschläge. Gerne per eMail (unbedingt mit dieser URL) an uns Autoren (Gabriele Vollmar und/oder Dirk Liesch).