Die Erfolgsmessung der Wissensmanagement-Maßnahmen stellt eine Herausforderung dar. Zum einen deshalb, weil die Ziele in der Regel qualitative Ziele sind, zum anderen, weil das Wissen selbst nicht messbar ist. Trotzdem ist ein Controlling wichtig, um sicherzustellen, dass das Wissensmanagement die Organisation wirkungsvoll unterstützt. Grundlegend für das Wissensmanagement-Controlling ist also die Frage, wie wirksam die Wissensmanagement-Maßnahmen sind.

Herausforderungen:

- Wissen und Wissensprozesse sind nicht direkt

- steuerbar

- manageable

- messbar

- objektiver Nachweis der Wirkung

- oft nicht quantifizierbar / monetarisierbar; harter ROI in der Regel nicht möglich

- selten linear-kausale Beziehungen

Gerade weil es schwierig ist, wird daher oft auf eine Messung / Bewertung verzichtet oder anstelle der eigentlichen Wirkung und damit des Nutzens schlicht die Durchführung einer Maßnahme gemessen. Beispiel: Ein Lessons Learned Prozess wird eingeführt, zu dem es gehört Lessons Learned in einem Wiki zu dokumentieren. Gemessen wird nun, wie viele solcher Artikel entstehen. Eigentlich bewertet werden müsste, ob aus früheren Erfahrungen tatsächlich gelernt wird und dich Projekte, Prozesse, Produkte… dadurch verbessern.

Warum es trotzdem notwendig ist:

- Evaluieren und Anpassen / Weiterentwickeln der Wissensmanagement-Strategie

- Tun wir das Richtige?

- Erreichen wir unsere Ziele?

- Tritt der erwartete Nutzen ein?

- „Einklinken in den Controlling-Diskurs“ im Unternehmen; Akzeptanz bei den Entscheidern à nachvollziehbare Legitimation

- Motivation und Akzeptanz durch nachweisbare Wirkung, z. B. durch Erfolgsgeschichten

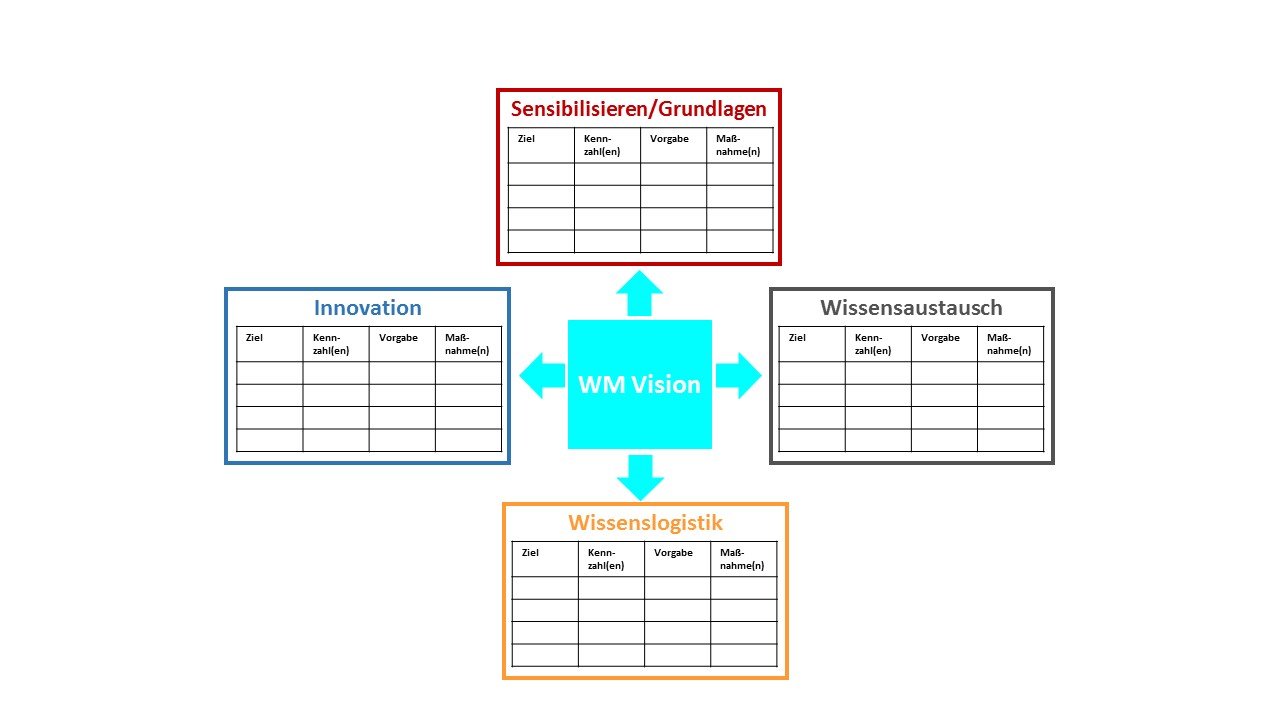

Voraussetzungen für eine Wirkungsmessung:

- Ziele müssen möglichst konkret definiert sein.

- Erwartete Wirkung und Nutzen müssen möglichst klar beschrieben sein.

- Ziele, Wirkung, Nutzen und Maßnahmen müssen eindeutig aufeinander bezogen sein.

D.h. Maßnahmen müssen von Anfang an gründlich geplant werden. Dabei kann dieser Maßnahmen-Steckbrief helfen, der schon bei der Konzeption einer möglichen Maßnahme ausgefüllt wird: arbeitshilfe_massnahmenplan

Da es sich bei Wissensmanagement-Zielen oft um qualitative Ziele handelt, kann eine (regelmäßige) Befragung der Nutzer der entsprechenden Maßnahmen für die Wirkungsmessung hilfreich sein. Bei dem Beispiel Lessons Learned-Wiki könnten die technisch erhobenen quantitativen Kennzahlen erweitert werden um qualitative, z. B.:

- Wie oft haben Sie im letzten Jahr das Lessons Learned-Wiki genutzt?

- Haben Ihnen Lessons Learned konkret geholfen?

- Wie würden Sie den Nutzen dieser Hilfe bewerten?

- Wie würden Sie den konkreten Nutzen dieses Prozesses und dieses Werkzeuges für Ihre Arbeit bewerten?

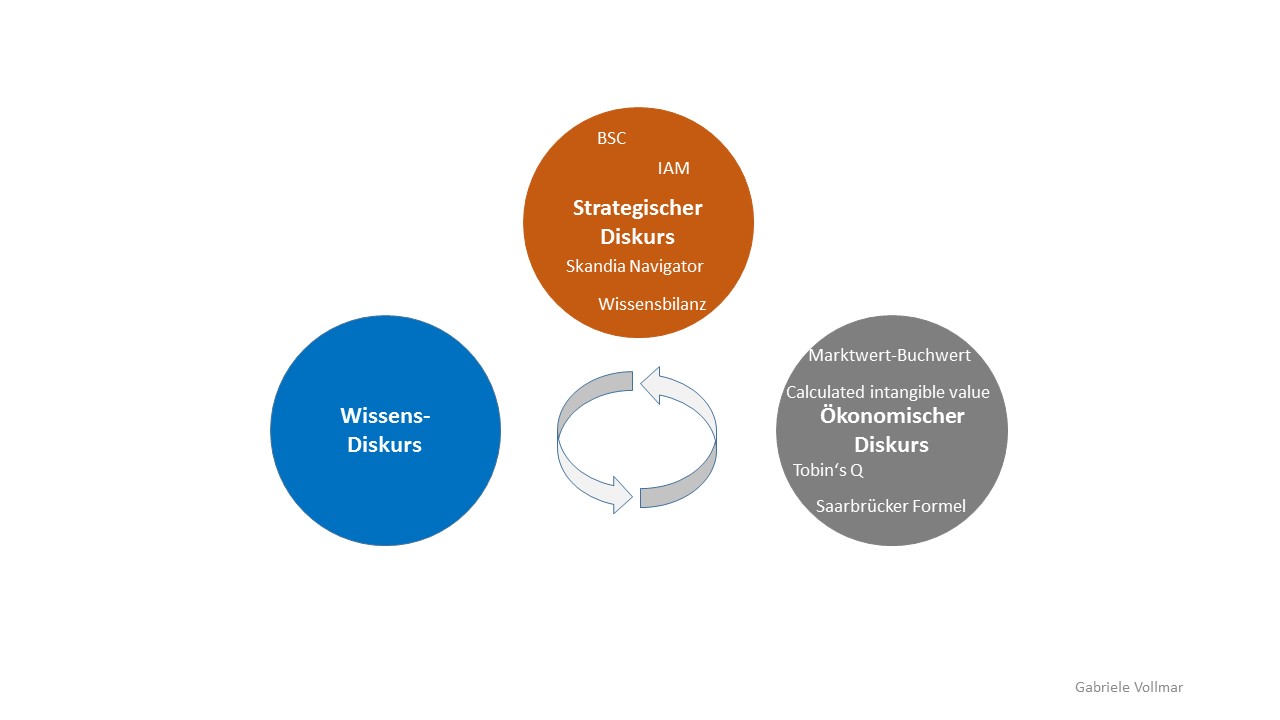

Einige Instrumente, die bei der Ist-Analyse vorgestellt wurden, können, wenn sie regelmäßig durchgeführt werden, auch bei einer Wirkungsmessung unterstützen, allerdings in der Regel weniger auf einzelne Maßnahmen bezogen, sondern hinsichtlich der Gesamtsituation:

Denkaufgabe:

Wie könnten Sie – möglichst effizient – die Wirkung und den konkreten Nutzen Ihres Wissensmanagement messen und nachweisen?

Bzw. wenn es in Ihrer Organisation bereits ein Wissensmanagement gibt: Wie schätzen Sie den Wert der Wirkungsmessung Stand heute ein?

Weiterführende Materialien (wenn Sie etwas mehr Zeit investieren möchten):

- Ulrich Schmidt et al. haben sich vertieft mit Planung und Erfolgskontrolle von Wissensmanagementmaßnahmen beschäftigt und ihre im Rahmen des Wissensmanagements bei der EnBW gewonnenen Erkenntnisse in einer Artikelreihe der GfWM THEMEN 1/2011 (S. 16-24) publiziert.

- Auch der schon bekannte Europäische Leitfaden zur erfolgreichen Praxis im Wissensmanagement beschäftigt sich im letzten Kapitel mit Messverfahren im Wissensmanagement. Allerdings wird nicht sauber unterschieden zwischen der WM-Wirkungsmessung und der Bewertung des Intellektuellen Kapitals. Kapitel, die nützliche Hinweise liefern für eine Wirkungsmessung sind: 5.1, 5.3.2, 5.3.3, 5.4, 5.5

Kommentare/Hinweise:

Wir freuen uns über Ergänzungs- oder Änderungsvorschläge. Gerne per eMail (unbedingt mit dieser URL) an uns Autoren (Gabriele Vollmar und/oder Dirk Liesch).